一边是科技巨头每天涨得心慌,一边是美联储新主席刚上任就把降息预期彻底打碎,2026年的夏天,美股可能不好过。

美股涨了这么多年,先看估值到什么程度了。

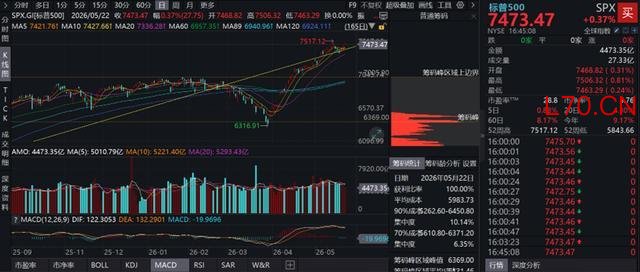

标普500指数在5月22日收于7473点,纳斯达克100指数报29481点,双双高位运行。不少人说科技股太挤了,怕拿不住。

图源:wind

为什么说有一定的风险呢?首先是集中度的问题。

瑞银也说过现在的美国前八大科技股中,有七家处于极端拥挤状态。这种拥挤程度自2021年模因股狂热以来从未见过。

元股证券:ygzq.hk

这种拥挤还延伸到了半导体行业。全球市值最大的12家半导体公司中。AI相关科技股的市场集中度已接近48%,超过了上世纪20年代“咆哮年代”、70年代“漂亮50”、80年代日本泡沫以及90年代科技股泡沫时期的水平。

扎堆本身不是问题,扎堆遇上基本面走弱才是致命的。2028年这八家科技巨头预计累计营收增量超过土耳其整个GDP,这种增速在历史上只有约20%的公司能做到。更值得警惕的是,除亚马逊外这八家公司未来三年的现金流投资回报率预计都将下滑。当所有人都坐在船的一侧,船不会立刻翻,但一个轻微摇晃就可能集体跳水。

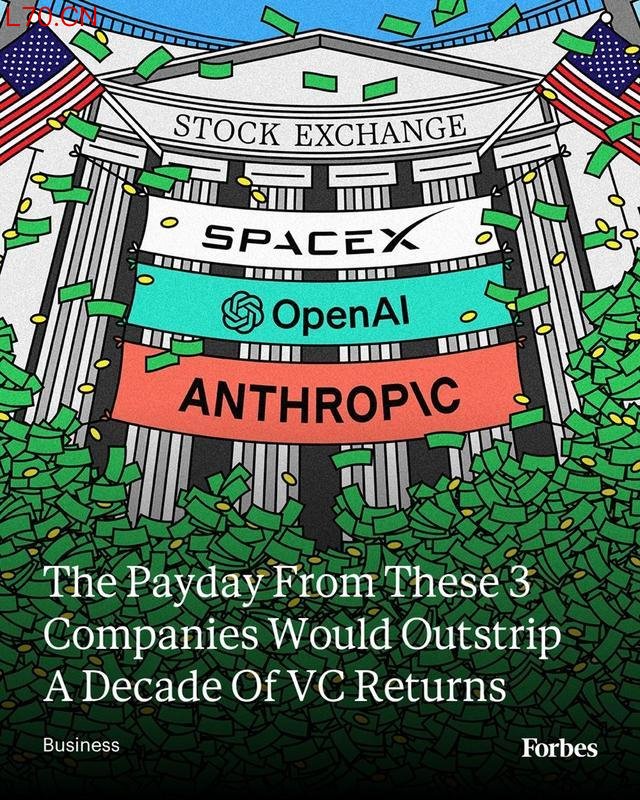

第二是大型IPO,2000亿资金说抽就抽。

SpaceX、OpenAI、Anthropic三家科技巨头今夏密集启动上市,合计募资规模或超2000亿美元。SpaceX一家融资750至800亿美元将创下历史最大IPO,规模甚至超过Rivian。作为对比,2025年全年美股IPO总额才约450亿美元,三家公司的融资额就相当于去年全年的4到5倍。

回顾历史,2021年Rivian超百亿美元IPO之后,美股在2022年出现大幅回调。

第三是市场在提前计价后续的行情。

虽然盈利支撑的美股中期走势还未破坏,但估值和流动性的负面压力可能加大市场阶段性波动,美联储等全球央行货币政策的预期计入,以及地缘局势的尾部风险将成为下半年需要警惕的暗礁。一句话翻译:涨,没那么快;跌,可能说来就来。

不仅如此,还有通胀回马枪。

估值再高,只要有美联储放水,一切都还能冲。但现在,水龙头已经被拧紧了。美国通胀,卷土重来。

美国4月CPI同比上涨3.8%,创下2023年5月以来的最高纪录。更让人揪心的是PPI——同比飙升6.0%,创2022年12月以来最大涨幅。

通胀为什么反弹?

中东危机引发的能源价格大涨是最直接原因,但更棘手的是通胀正在向更广范围扩散——食品、机票、芯片供应短缺都在助推物价。AI产业的爆发式需求导致存储器和芯片供不应求,推高了PC及相关硬件的价格,这为通胀增加了一层独立于能源冲击的黏性。

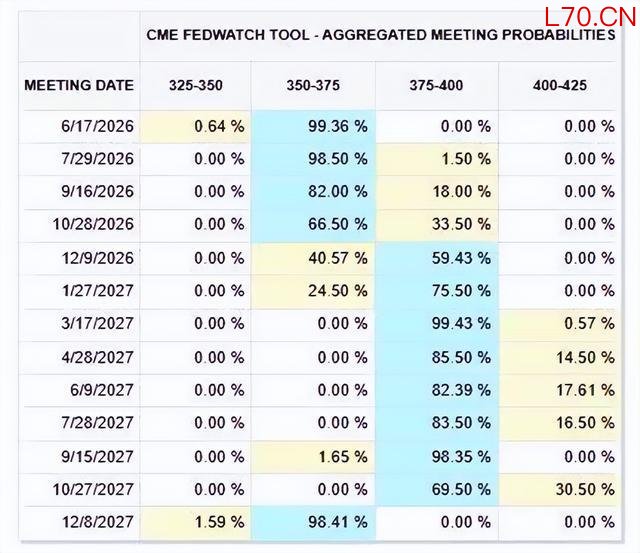

降息凉了,加息概率逼近70%。

年初市场普遍期待2026年美联储会降2到3次息。现在呢?机构判断持续高于3.5%的通胀将阻止2026年的任何利率下调。其基准预测已将降息选项移除,认为PCE通胀全年将维持在3.5%以上,年内或难以进一步降息。

CME美联储观察工具显示,市场押注美联储年内加息的概率已接近70%。美联储内部,大鸽派克里斯托弗·沃勒突然“倒戈”,明确表示下一步加息和降息的可能性相当。连美联储自己都开始讨论加息,这场戏的走向已经变得异常微妙。

对美股来说,这几乎是最差情形,不是不加息,而是不仅不加息,市场还在定价下一次加息的可能。科技股的估值逻辑本质上建立在对未来现金流的贴现上,利率越高,远期现金流的现值越低。一旦利率环境转向紧缩,那些靠“讲故事”撑起来的高估值公司,往往第一个被市场抛弃。

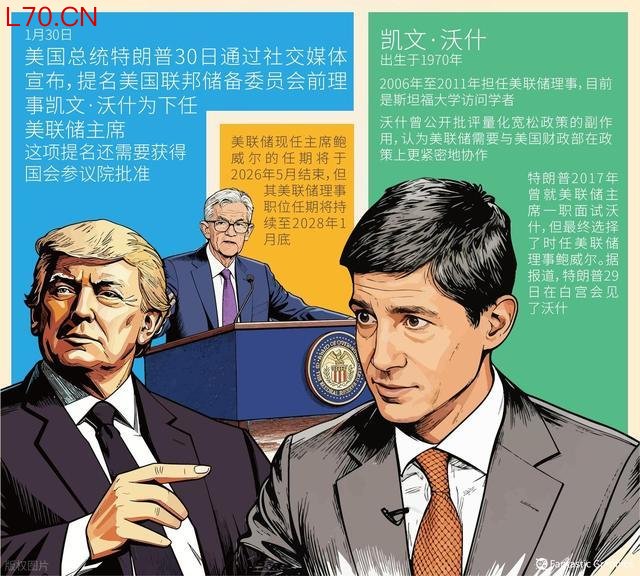

沃什时代开启,缩表来临。

5月22日,凯文·沃什在白宫正式宣誓就任美联储主席,由特朗普亲自主持仪式。这是自1987年格林斯潘以来首位在白宫就职的美联储主席。

沃什推出的三张新牌,大规模缩表,去掉“前瞻指引”,通胀重定义。过去那种“美联储会来救市”的心理预期可能不复存在。

还有美国债务,比美联储政策更可怕的,是美国的财政危机。

美国国债正式突破GDP红线。截至2026年3月底,美国公共债务达到31.27万亿美元,而一年名义GDP为31.22万亿美元。债务与GDP之比升至100.2%,打破自二战结束以来长达八十年的纪录。

配资炒股债务/GDP超过100%意味着:美国政府一年的生产所得,已经不够还债了。利息支出将首次突破1万亿美元。

国会预算办公室预测,2026财年美国仅偿还国债利息一项就将支出高达1万亿美元,相当于每天支付超过1.7亿美元。作为对比,美国2026财年国防预算申请才约8920亿美元。这意味着美国政府一年光还利息的钱,比花在军队上的钱还要多。

即使现在立刻进行大规模财政调整ETF市场服务门户,也需要削减相当于年度国防预算的8270亿美元支出,才能将债务/GDP维持在2024年98%的水平。而特朗普政府2027财年国防预算还可能高达1.5万亿美元。前面的坑越来越深,后面的工具越来越少。

元股在线|证券股票配资行业领导品牌提示:本文来自互联网,不代表本网站观点。